Eine Wahlsteuer ist eine feste Gebühr, die von Wahlberechtigten als Bedingung für die Stimmabgabe erhoben wird, unabhängig von Einkommen oder Ressourcen. In den Vereinigten Staaten konzentrierten sich die meisten Diskussionen über die Wahlsteuer auf ihren Einsatz als Mittel zur Unterdrückung von Wählern, das ursprünglich auf schwarze Amerikaner abzielte, insbesondere in den Südstaaten.

SCHLUSSELERKENNTNISSE: Was ist eine Kopfsteuer?

- Wahlsteuern waren feste Gebühren, die den Wahlberechtigten als Bedingung für die Stimmabgabe auferlegt wurden.

- Ursprünglich waren Umfragesteuern staatliche Maßnahmen zur Erhöhung der Einnahmen, die nicht direkt mit der Einschränkung des Stimmrechts verbunden waren.

- Beginnend während des Wiederaufbaus wurde die Wahlsteuer in den Vereinigten Staaten verwendet, um zu verhindern, dass schwarze Amerikaner wählen, insbesondere in den Südstaaten.

- Der 1964 ratifizierte vierundzwanzigste Zusatzartikel zur US-Verfassung erklärte die Kopfsteuer bei Bundestagswahlen für verfassungswidrig.

- 1966 entschied der Oberste Gerichtshof der USA, dass die Bundesstaaten keine Wahlsteuer als Voraussetzung für die Teilnahme an staatlichen und lokalen Wahlen erheben dürfen.

Gründe für Kopfsteuern

Zwar gab es in den Vereinigten Staaten schon lange vor der Bürgerkrieg, handelte es sich im Wesentlichen um einnahmensteigernde Maßnahmen, die nicht unmittelbar mit einer Stimmrechtsbeschränkung verbunden waren. Umfragesteuern waren eine wichtige Quelle der staatlichen Finanzierung in den Kolonien, die die bildeten ursprünglichen 13 Staaten der Vereinigten Staaten. Umfragesteuern machten ein Drittel bis die Hälfte der gesamten Steuereinnahmen des kolonialen Massachusetts aus. Die Idee war, dass jeder etwas Steuern zahlen sollte, auch diejenigen, die nicht genug Geld verdienten oder genug Vermögen besaßen, um Einkommens- und Vermögenssteuern zu unterliegen. Wenn jeder die Steuer zahlen würde, würde das Ergebnis mehr Einnahmen für den Staat bedeuten.

Neben den ehemaligen Konföderierten Staaten von Amerika wurden aus finanziellen Gründen auch in mehreren nördlichen und westlichen Ländern Kopfsteuern erhoben Staaten, einschließlich Kalifornien, Connecticut, Maine, Massachusetts, Minnesota, New Hampshire, Ohio, Pennsylvania, Vermont und Wisconsin. Da die Bodenwerte aufgrund der stiegen Besiedlung des amerikanischen Westens, übernahmen Grundsteuern einen größeren Anteil an den Staatseinnahmen. Einige wachsende westliche Bundesstaaten fanden keinen weiteren Bedarf an Erhebungssteueranforderungen.

Geschichte der Kopfsteuern

Abgeleitet von einem archaischen Begriff für „Kopf“ oder „Spitze des Kopfes“, waren Kopfsteuern von biblischen Zeiten bis ins 19. Jahrhundert eine wichtige Einnahmequelle für viele Regierungen.

Wie in Exodus beschrieben, erlegte das jüdische Gesetz eine Kopfsteuer von einem halben Schekel auf, die von jedem Mann über zwanzig Jahren zu zahlen war. Als sich Israel als Nation entwickelte, wuchs sein Bedarf an Einnahmen entsprechend. Laut dem Buch der I. Könige, König Solomon 30.000 Männer aus ganz Israel eingezogen, um als Holzfäller im Libanon zu arbeiten. Die Nation führte eine Pro-Kopf-„Kopfsteuer“ sowie eine Einkommenssteuer ein, die in Mehl, Mehl, Vieh, Schafen, Geflügel und anderen Lebensmitteln gezahlt wurde. Schließlich führten hohe Steuern 880 v. Chr. zur Teilung des Königreichs in Israel und Judäa.

Nach islamischem Recht ist die Zakat al-Fitr eine obligatorische Steuer, die von jedem Muslim gegen Ende des Ramadan abgeführt werden muss. Muslime in großer Armut sind davon ausgenommen. Die Menge beträgt 2 kg Weizen oder Gerste oder deren Barwert. Zakat al-Fitr muss den Armen gegeben werden. Darüber hinaus ist die Jizya eine Kopfsteuer, die nach islamischem Recht Nicht-Muslimen mit ständigem Wohnsitz in einem muslimischen Staat als Voraussetzung für ihren rechtmäßigen Aufenthaltsstatus auferlegt wird.

Im Vereinigten Königreich wurden Kopfsteuern von den Regierungen von John of Gaunt im 14. Jahrhundert, König Charles II im 17. Jahrhundert und erhoben Margaret Thatcher im 20. Jahrhundert. Von allen Kopfsteuern in der englischen Geschichte war die berüchtigtste diejenige, die 1380 vom jungen König Richard II. erhoben wurde, der Hauptgrund für den Bauernaufstand von 1381.

Umfragesteuern gelten naturgemäß als stark regressive Steuern, sind oft unbeliebt und wurden darin verwickelt Aufstände wie der Bauernaufstand von 1381 in England und die Bambatha-Rebellion von 1906 gegen die Kolonialherrschaft im Süden Afrika.

Umfragesteuern und Bürgerrechte

Getty Images

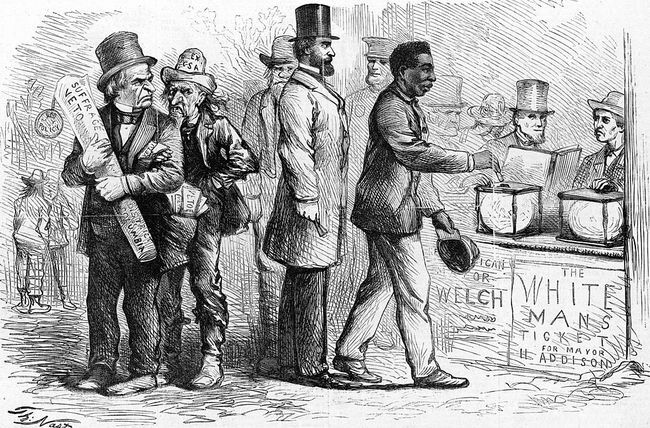

In den Vereinigten Staaten wird der Ursprung der Kopfsteuer – und die Kontroverse um sie herum – mit den Agrarunruhen der 1880er und 1890er Jahre in Verbindung gebracht, die im Aufstieg der Steuer gipfelten Populistische Partei in den West- und Südstaaten. Die Populisten, die Bauern mit niedrigem Einkommen vertreten, lieferten den Demokraten in diesen Gebieten die einzige ernsthafte Konkurrenz, die sie seit dem Ende des Wiederaufbaus erlebt hatten. Der Wettbewerb führte dazu, dass beide Parteien die Notwendigkeit sahen, schwarze Bürger wieder in die Politik zu locken und um ihre Stimme zu kämpfen. Als die Demokraten die Populisten besiegten, änderten sie ihre Staatsverfassungen oder entwarfen neue, um verschiedene diskriminierende Entrechtungsinstrumente aufzunehmen. Als die Zahlung der Kopfsteuer zur Voraussetzung für die Stimmabgabe gemacht wurde, wurde verarmten Schwarzen und oft armen Weißen, die sich die Steuer nicht leisten konnten, das Wahlrecht verweigert.

Während der Ära des Wiederaufbaus nach dem Bürgerkrieg In den Vereinigten Staaten haben die ehemaligen Bundesstaaten der Konföderation die Wahlsteuer explizit umfunktioniert, um ehemals versklavte schwarze Amerikaner am Wählen zu hindern. Obwohl die 14 und 15. Änderungen gaben schwarzen Männern die volle Staatsbürgerschaft und das Wahlrecht, die Befugnis zu bestimmen, was einen qualifizierten Wähler ausmachte, wurde den Staaten überlassen. Beginnend mit Mississippi im Jahr 1890 nutzten die Südstaaten diese Gesetzeslücke schnell aus. Auf seiner Verfassungsversammlung von 1890 erlegte Mississippi eine Kopfsteuer von 2,00 $ und eine frühzeitige Registrierung als Voraussetzung für die Stimmabgabe auf. Dies hatte katastrophale Folgen für die schwarze Wählerschaft. Während sich 1869 ungefähr 87.000 schwarze Bürger zur Wahl registrierten, was fast 97% der Wahlberechtigten entspricht der wahlberechtigten Bevölkerung, weniger als 9.000 von ihnen haben sich nach Inkrafttreten der neuen Verfassung des Staates als Wähler registriert 1892.

Zwischen 1890 und 1902 führten alle elf ehemaligen Konföderiertenstaaten irgendeine Art von Wahlsteuer ein, um schwarze Amerikaner von der Stimmabgabe abzuhalten. Die Steuer, die zwischen 1 und 2 US-Dollar lag, war für die meisten schwarzen Pächter unerschwinglich, die ihren Lohn mit Feldfrüchten und nicht mit Währung verdienten. Abgesehen von den Kosten befanden sich die Wählerregistrierungs- und Steuerzahlstellen normalerweise an öffentlichen Orten, die dazu bestimmt waren, potenzielle Wähler einzuschüchtern, wie Gerichtsgebäude und Polizeistationen.

Die Südstaaten erließen auch Jim-Crow-Gesetze, die die Rassentrennung verstärken und das Stimmrecht der Schwarzen einschränken sollten. Zusammen mit der Kopfsteuer führten die meisten dieser Staaten auch Alphabetisierungstests ein, die von potenziellen Wählern verlangten, Abschnitte der Staatsverfassung schriftlich zu lesen und zu interpretieren. Sogenannt "Großvaterklauseln” erlaubte einer Person zu wählen, ohne die Kopfsteuer zu zahlen oder den Alphabetisierungstest zu bestehen, wenn ihr Vater oder Großvater vor der Abschaffung der Sklaverei im Jahr 1865 gewählt hatte; eine Bestimmung, die automatisch alle ehemals versklavten Personen ausschloss. Zusammen haben die Großvaterklausel und die Alphabetisierungstests das Stimmrecht für ärmere weiße Wähler, die die Wahlsteuer nicht zahlen konnten, effektiv wiederhergestellt, während sie die schwarze Stimme weiter unterdrückten.

Kopfsteuern mit unterschiedlichen Bestimmungen blieben in den Südstaaten bis weit ins 20. Jahrhundert hinein bestehen. Während einige Staaten die Steuer in den Jahren danach abschafften Erster Weltkrieg, andere haben es beibehalten. Die 1964 ratifizierte vierundzwanzigste Änderung der US-Verfassung erklärte die Steuer bei Bundestagswahlen für verfassungswidrig.

Insbesondere heißt es in der 24. Änderung:

„Das Recht der Bürger der Vereinigten Staaten, bei allen Vorwahlen oder anderen Wahlen für den Präsidenten oder Vizepräsidenten, für Wahlmänner für den Präsidenten oder Vizepräsidenten zu stimmen, oder für Senatoren oder Repräsentanten im Kongress, dürfen von den Vereinigten Staaten oder einem anderen Bundesstaat nicht verweigert oder gekürzt werden, weil eine Wahlsteuer oder anderes nicht gezahlt wurde MwSt."

Präsident Lyndon B. Johnson nannte die Änderung einen „Triumph der Freiheit über die Beschränkung“. „Es ist eine Überprüfung der Rechte der Menschen, die so tief im Mainstream der Geschichte dieser Nation verwurzelt sind“, sagte er.

Das Voting Rights Act von 1965 führte zu erheblichen Veränderungen im Wahlstatus der schwarzen Amerikaner im gesamten Süden. Das Gesetz verbot den Bundesstaaten, Alphabetisierungstests und andere Methoden einzusetzen, um schwarze Amerikaner von der Stimmabgabe auszuschließen. Davor waren nur schätzungsweise 23 Prozent der schwarzen Bürger im wahlberechtigten Alter landesweit registriert, aber bis 1969 war die Zahl auf 61 Prozent gestiegen.

Bettmann/Getty Images

1966 ging der Oberste Gerichtshof der USA mit seinem Urteil im Fall von über die vierundzwanzigste Änderung hinaus Harper v. Wahlausschuss von Virginia das unter der Gleichschutzklausel des Vierzehnte Änderung, Staaten könnten keine Kopfsteuer als Voraussetzung für die Teilnahme an Landtags- und Kommunalwahlen erheben. Innerhalb von zwei Monaten im Frühjahr 1966 erklärten Bundesgerichte die Wahlsteuergesetze in den letzten vier Staaten, die sie noch hatten, für verfassungswidrig, beginnend mit Texas am 9. Februar. Ähnliche Entscheidungen folgten bald in Alabama und Virginia. Die Kopfsteuer von Mississippi in Höhe von 2,00 US-Dollar (heute etwa 18 US-Dollar) fiel als letzte und wurde am 8. April 1966 für verfassungswidrig erklärt.

Quellen

- Ogden, Frederik D. "Die Kopfsteuer im Süden." University of Alabama Press, 1958, ASIN: B003BK7ISI

- "Historische Wahlhindernisse." Universität von Texas in Austin, https://web.archive.org/web/20080402060131/http://texaspolitics.laits.utexas.edu/html/vce/0503.html.

- Greenblatt, Alan. „Die Rassengeschichte der ‚Großvaterklausel‘.“ Codeschalter, NPR, 22. Oktober 2013, https://www.npr.org/sections/codeswitch/2013/10/21/239081586/the-racial-history-of-the-grandfather-clause.

- „Umfragesteuer gesenkt, da S. C. Abstimmungsvoraussetzung.“ Das Index-Journal, Greenwood, South Carolina, Associated Press, 13. Februar 1951, https://www.newspapers.com/clip/65208417/the-index-journal/.